Burza – igra s nultim zbrojem

Na početku svoje poslovne karijere imao sam priliku raditi i učiti u jednoj od financijskih prijestolnici svijeta – londonskom Cityju, gdje se, kroz razne institucije i transakcije, okreće ogroman novac. Jedna od njegovih najpoznatijih znamenitosti koju sam obišao s velikom znatiželjom bila je Londonska burza (London Stock Exchange).

Tijekom obilaska, domaćin mi je objašnjavao kako je burza ustrojena i kako funkcionira, a na kraju sam pogledao edukativni film koji je nosio poruku – da burza koristi cijelom društvu. Filmska priča je prikazala kako su poduzetnici, zahvaljujući kapitalu prikupljenom putem burze, izgradili tvornicu u zapuštenom kraju, u kojoj je nezaposleni radnik napokon pronašao posao. Time je njegovoj obitelji osigurana financijska stabilnost i pružena nova životna perspektiva – ukratko, sreća – koja je zračila s ozarenih lica novozaposlenog radnika, njegove supruge i djece. Trijumfalna glazba koja je pratila scenu dodatno je naglasila ozračje euforične razdraganosti.

Tako je moj obilazak burze završio happy endom – u koji je bila utkana poruka da kapital nosi prosperitet i usrećuje ljude. Burza, po tome, ima pozitivan utjecaj na šire društvo i koristi „malom čovjeku“, koji – naizgled – nema nikakvog doticaja s njom i njenim transakcijama. Na djelu je produktivan spoj dvaju svjetova: svijeta kapitala – koji Amerikanci nazivaju Wall Street – i svijeta radnih ljudi: potrošača, obrtnika, činovnika, malih poduzetnika i drugih – poznatog kao Main Street.

Međutim, ovakve su priče u stvarnom životu nažalost vrlo, vrlo rijetke. Procjenjuje se kako se 90 – 95% trgovanja već izdanim dionicama (na tzv. sekundarnom tržištu) odvija između ulagača – institucionalnih i pojedinačnih – koji spekuliraju nastojeći zaraditi na razlici u cijeni kupljenih i prodanih dionica. To je tzv. zero-sum game – igra s nultim zbrojem (poput lutrije), jer na svakog dobitnika dolazi odgovarajući gubitnik. (Ako kupim dionicu za 10 €, a njezina cijena za nekoliko tjedana naraste na 20 €, tada sam zaradio 10 €, koje je izgubio – odnosno propustio unovčiti – prodavatelj). Rijetki trgovci na burzi imaju namjeru novac staviti na raspolaganje trgovačkom društvu kako bi mu povećali temeljni kapital ili na drugi način financirali njegov razvoj.

Iznimku od tog obrasca trgovanja čine inicijalne javne ponude dionica (Initial Public Offering – IPO), sekundarne ponude i privatna plasiranja. U tim slučajevima kupci dionica iznos kupoprodajne cijene uplaćuju izravno na račun trgovačkog društva koje ih izdaje. Taj kapital društvo potom može iskoristiti za financiranje poslovanja, investicije ili otplatu dugova – dakle, za konkretne svrhe u realnom gospodarstvu.

Kako pobijediti tržište?

Ako uspjeh u trgovanju dionicama počiva na jednostavnoj logici „kupi jeftino, prodaj skupo“, nameće se ključno pitanje: kako nadmudriti tržište na kojem svi pokušavaju učiniti to isto? Odgovor leži u pravilnoj procjeni (uz neizbježnu dozu sreće) koja se može temeljiti na javno dostupnim informacijama, povlaštenim saznanjima ili čak na manipulaciji tržištem i cijenama dionica.

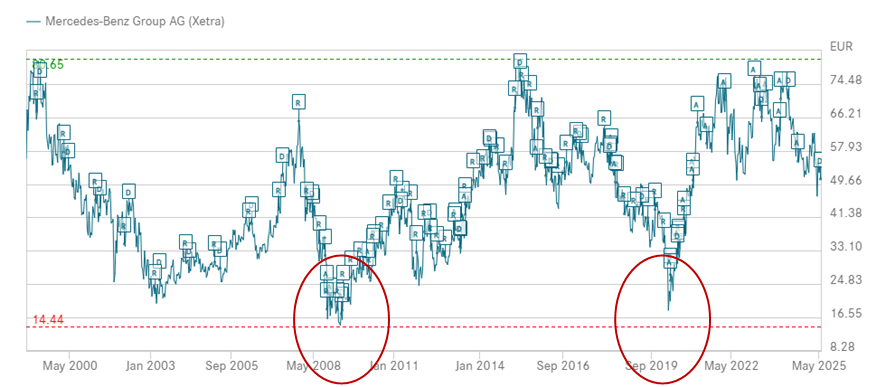

Primjerice, 3. travnja 2020. godine u izvještaji s burze objavljeno je su da je cijena dionica Mercedes-Benz grupe pala na 20,58 eura (trećinu nekadašnje cijene). Razlog je bio zaustavljanje gospodarskih aktivnosti uzrokovanih uvođenjem karantena uslijed pandemije COVID-19. Unatoč općoj neizvjesnosti, realno je bilo očekivati da će pandemija – kao i ostale krize – s vremenom proći te da će se društvo i gospodarstvo oporaviti. To je značilo da se isplati kupovati dionice čija je cijena znatno pala, kao što je to bio slučaj 2008./2009. godine, kada je do pada došlo zbog pucanja balona drugorazrednih hipoteka u Sjedinjenim Američkim Državama.

Za hrabre ulagače u pandemijskoj krizi postavilo se pitanje: koliko novca uložiti? Za pojedince s manjim sredstvima to je značilo odlučiti koliko od životne ušteđevine izdvojiti za kupnju dionica Mercedes-Benz grupe – možda uložiti i cijelu ušteđevinu, ili čak pozajmiti znatniji iznos za tu kupnju.

Burzovni špekulant George Soros držao se pravila: „Nema smisla biti uvjeren [u rast tržišta], a imati malu poziciju.“

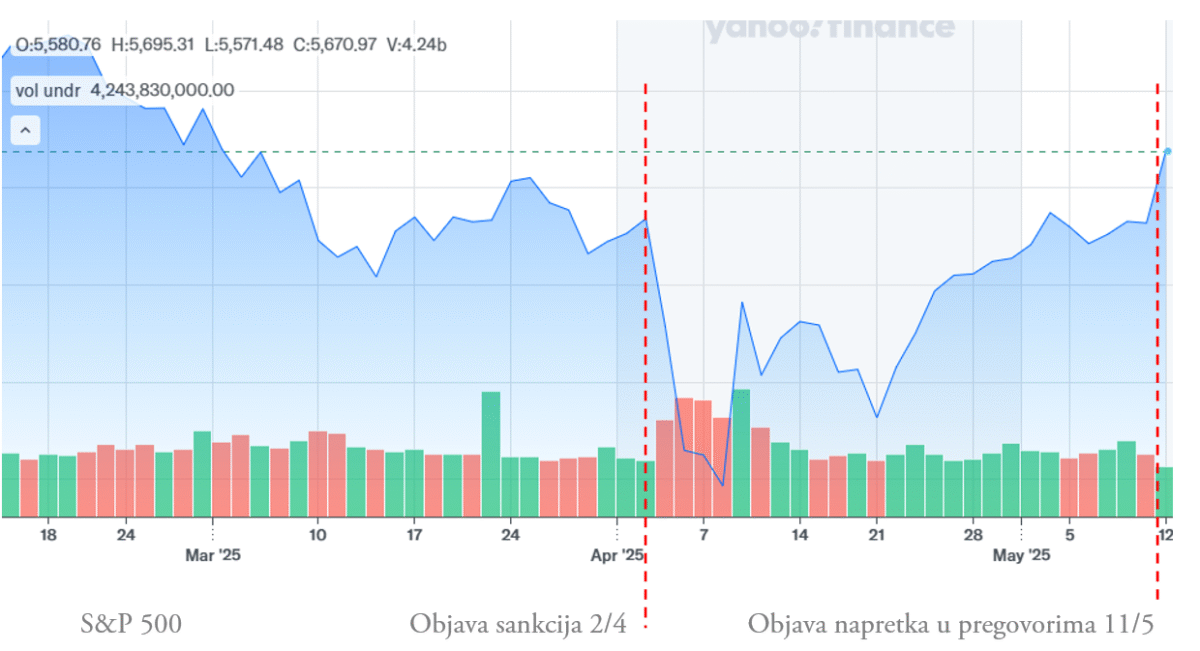

Slična situacija dogodila se nakon objave Donalda Trumpa 2. travnja 2025. godine, da uvodi carine prema cijelom svijetu, uključujući i Kinu. Budući da su gospodarstva SAD-a i Kine snažno međusobno povezana, bilo je jasno da dugoročno održavanje visokih carina nije moguće te da će vjerojatno doći do nagodbe. Ubrzo nakon toga, vijesti o odgodi primjene carina i mogućem dogovoru između dviju zemalja dovele su do ponovnog rasta cijena dionica. Dana 11. svibnja 2025. Trump je putem društvenih mreža objavio da su u pregovorima postignuti značajni napreci, uključujući “totalni reset” odnosa između SAD-a i Kine. Oni koji su kupili dionice u travnju sada mogu ostvariti značajnu dobit ako ih odluče prodati.

Ed Yardeni, predsjednik tvrtke za investicijsko savjetovanje Yardeni Research ovako je komentira oporavak na burzama: „Tržišta su napravila scenu izljeva gnjeva i zajedno su lupala nogama o pod i dobila što su htjela, da Trump popusti. Trump je shvatio da se igra s tekućim nitroglicerinom i da je vrijeme da popusti.“

Izvan velikih tržišnih potresa, odluke o kupnji i prodaji dionica uglavnom se temelje na procjenama dugoročnih trendova ili na reakcijama na određene vijesti i indikatore. Takve procjene mogu uključivati vjerovanje da bi tehnološki vodik mogao postati gorivo budućnosti, da će umjetna inteligencija pokrenuti novu tehnološku revoluciju, špekulaciju o mogućem preuzimanju nekog trgovačkog društva ili očekivanja da će ratni sukobi i političke napetosti potaknuti rast potražnje u vojnoj industriji. U takvim okolnostima ulagači često kombiniraju makroekonomske pokazatelje, tržišna očekivanja i špekulativne informacije kako bi na vrijeme prepoznali i iskoristile prilike — prije nego što ih tržište u potpunosti „ukalkulira“ u cijenu dionice.

Zavirimo u prošlost

Pitanja povlaštenih informacija, transparentnosti poslovanja trgovačkih društava i manipulacije cijenama dionica stara su koliko i samo moderno dioničarstvo, koje – smatra se – počinje masovnijim trgovanjem dionicama brodarskog društva Vereenigde Nederlandsche Geoctroyeerde Oostindische Compagnie (Ujedinjeno nizozemsko ugovorno istočno-indijsko društvo), poznatog pod kraticom VOC. Osnovano je 1602. godine spajanjem šest postojećih udruženja za trgovinu s Indijom, a od nizozemske vlade dobilo je monopol na 21 godinu za trgovinu istočno od Rta Dobre nade i zapadno od Magellanova prolaza.

Kupnja udjela ili dionica u nekom privrednom poduhvatu nije bila novost, osobito ne u pomorskoj trgovini. Ipak, trgovina dionicama VOC-a razlikovala se od prijašnjih slučajeva po tome što je knjiga uloga bila otvorena svima. Zahvaljujući tome, mnogobrojni trgovci, pomorci, farmeri, zanatlije, obrtnici, pa čak i sluge mogli su ulagati svoj novac u dionice te kompanije.

Tako je služavka jednog od direktora VOC-a, vidjevši kako trgovci cijeli mjesec dolaze u kuću njezina gospodara upisivati svoje uloge kod knjigovođe Barenta Lampea – koji je ondje obavljao posao pod budnim okom javnog bilježnika i uvijek u prisutnosti dvojice direktora – u posljednji trenutak, neposredno prije zatvaranja upisa točno u ponoć, odlučila uložiti 100 guldena. Iako je danima dvojila, osjetila je da se događa nešto veliko i uplašila se da će cijeli život žaliti ako propusti priliku. Vidjevši to, Lampe se sjetio i svoje služavke, Dignium Jans, te je i za nju upisao ulog – kao nagradu za njezinu vjernu službu. Tako je posljednji upis prve javne ponude dionica nekog trgovačkog društva – u čemu ima simbolike – bio u korist jedne služavke. Glasio je: „Barent Lampe za Dignium Jans – 50 guldena.“ VOC je bio prvi slučaj demokratskog dioničarstva.

Trgovac Isaac le Maire smislio je lukav plan kako kupiti dionice jeftino, a prodati ih skupo. On i ortaci koji su mu se pridružili planirali su ponuditi na prodaju veću količinu dionica i širiti glasine o lošem poslovanju VOC-a, što je – po njihovu očekivanju – trebalo srušiti cijenu dionica, koje bi onda oni kupili po nižoj cijeni od one po kojoj su ih ranije prodavali.

Iako logika kaže: da biste neku stvar prodali – pa tako i dionicu – morate je prethodno posjedovati, bilo da ste je ranije kupili, posudili ili stekli na drugi način. Međutim, Le Maire i njegovi ortaci nisu prodavali svoje ili posuđene dionice iz ruke u ruku – dionica za novac, već su prodavali dionice koje nisu imali. To im omogućila vrsta ugovora nazvan budućnosnica – prema kojima se prodavalac obvezuje predati dionice kupcu na određeni dan u budućnosti, a kupac se obvezuje tada isplatiti cijenu već utanačenu na dan zaključenja ugovora.

Dakle, ugovorna cijena je poznata, dok je tržišna u trenutku predaje dionica kupcu neizvjesna (pa ugovornice, svaka za sebe, preuzimaju rizik – ovisno od toga da li će tržna cijena biti veća ili manja od ugovorene). Prodavalac u trenutku zaključenja ugovora ne raspolaže dionicama, već se nada da će ih steći do ugovorenog datuma njihove predaje kupcu. Ugovori o prodaji buduće stvari već su se koristili u trgovini poljoprivrednim proizvodima, gdje je kupac, primjerice, kupovao pšenicu po cijeni ugovorenoj u trenutku zaključenja ugovora iako tada pšenica nije ni proklijala i biti će spremna za isporuku tek nakon žetve.

Ova se praksa u trgovanju dionicama tada nazivala „prazna“ ili „bjanko“ prodaja, jer su dionice prodavane iz „praznog“ računa – to jest, nisu bile zabilježene u dioničkoj knjizi trgovačkog društva na ime prodavaoca. Danas se takva praksa naziva gola kratka prodaja (naked short selling) i bila je već zabranjena u Ujedinjenim Nizozemskim Provincijama kao odgovor na spomenute špekulacije Isaac le Maire (ova zabrana bila je prvi poznati oblik regulacije tržišta kapitala u povijesti), a i danas je zabranjena u mnogim državama, osobito nakon financijske krize 2008. godine.

Istu je taktiku 1992. godine koristio George Soros, tada 62-godišnji čelnik hedge fonda Quantum. Fond je počeo posuđivati britanske funte gdje god je mogao i povećao svoju kratku poziciju protiv britanske valute s 1,5 milijardi američkih dolara na više od 10 milijardi. Istodobno je prodavao funte – klasični short selling – prodaja pozajmljenih dionica.

Ključno je pitanje bilo: hoće li britanska središnja banka (Bank of England) imati dovoljne devizne rezerve da nastavi otkupljivati – po službenom fiksnom tečaju – sve te funte čija je ponuda preplavila tržište? Ako Bank of England prestane s otkupom, vrijednost funte će pasti jer će ponuda biti veća od potražnje.

Naravno, već su kolale glasine, a nazirale su se i naznake da je – s obzirom na stanje britanskog gospodarstva – funta precijenjena.

Rizik je bio mali. Ako funta ne devalvira, Quantum će je moći otkupiti po fiksnoj cijeni po kojoj ju je prethodno prodao, a gubitak će biti minimalan – ograničen na transakcijske troškove i kamate na pozajmljene funte. Međutim, ako funta devalvira, Quantum će je otkupljivati po nižoj cijeni (čemu se nadao i Le Maire) što će rezultirati enormnom zaradom.

Naravno, na štetu zajmodavaca (zero-sum game), kojima je Quantum vratio nominalno isti broj funti koje je od njih pozajmio, ali su te funte u međuvremenu značajno izgubile na kupovnoj moći u odnosu na druge valute. Ostali hedge fondovi su na vrijeme shvatili što se događa, uključili se u igru i dodatno pridonijeli pritisku na Bank of England masovnom prodajom funti.

„Tržišta mogu utjecati na događaje koje predviđaju“ napisat će kasnije Soros. Drugim riječima, ako pokrenete neki trend, drugi će ga slijediti, pa će se dogoditi ono za što su postojali preduvjeti da se dogodi.

Dioničari VOC-a bili su nezadovoljni rijetkim i niskim isplatama dividendi (u mirodijama i novcu), netransparentnošću poslovanja te poslovnom politikom društva koja im nije bila predstavljena ni objašnjena. Stoga su nastojali utjecati na direktore tog brodarskog društva – budući da ono nije imalo skupštinu dioničara – putem javnog mnijenja pisanjem pamfleta i apeliranjem na državne organe. Cilj im je bio potaknuti direktore da više brinu o profitabilnosti društva i interesima dioničara, a ne – kako su tvrdili nezadovoljnici – isključivo o vlastitim interesima. Tako je nastao dioničarski aktivizam.

Nihil novi sub sole (lat. Ništa novog pod suncem)

Danas dionička društva, kao jedan od svojih organa, imaju skupštinu dioničara, na kojoj dioničari mogu tražiti obavijesti od uprave društva, raspravljati i glasati o njenim prijedlozima i prijedlozima drugih dioničara te iznositi vlastite. Osim toga, dionička društva često su uvrštena na burze, koje zahtijevaju određenu razinu transparentnosti poslovanja kroz javno objavljivanje podataka, revizije i vijesti vezanih uz društvo.

Međutim, prava i utjecaj dioničara često umanjuje tzv. informacijska asimetrija, čije je djelovanje objasnio Joseph Stiglitz, dobitnik Nobelove nagrade za ekonomiju 2001. godine. Ulagači, osobito mali dioničari, često nemaju pristup istim informacijama kao povlašteni pojedinci. Osim toga, postoji rizik da poslovodstvo dioničkog društva djeluje u vlastitom interesu, a ne u interesu dioničara.

Primjer takve situacije je afera u Volkswagenu, gdje je poslovodstvo znalo da se godinama u dizelske automobile namjerno ugrađivao računalni program za varanje na testovima emisija štetnih plinova, ali je tu informaciju zatajilo od dioničara. Kada je prevara otkrivena 2015. godine, izbila je velika afera, a cijena Volkswagenovih dionica pala je za više od 30 % u samo nekoliko dana.

Slična situacija dogodila se s Enronom, koji je godinama skrivao svoju negativnu bilancu, što je otkriveno 2001. godine.

U slučaju Tesle, izvršni direktor Elon Musk objavio je 2018. godine na Twitteru da razmatra povlačenje Tesle s burze te da je za to „osigurano financiranje“, iako to nije bilo točno. Ova izjava izazvala je nagli porast cijene Teslinih dionica za oko 10%. Američka komisija za vrijednosne papire (U.S. Securities and Exchange Commission – SEC) pokrenula je pravni postupak protiv Muska i Tesle. U konačnici, postignuta je nagodba kojom su Musk i Tesla pristali platiti kaznu u ukupnom iznosu od 40 milijuna dolara – po 20 milijuna dolara svaki.

SEC je 2022. godine ponovno pokrenuo postupak protiv Elona Muska, ovaj put zbog neprijavljivanja stjecanja više od 5 % dionica Twittera, u vrijednosti od 500 milijuna američkih dolara. Time je, prema navodima SEC-a, ostvario uštedu od najmanje 150 milijuna dolara – na štetu ostalih dioničara. Naime, Zakon o trgovini vrijednosnim papirima iz 1934. (Securities Exchange Act of 1934) zahtijeva pravovremeno prijavljivanje takvog stjecanja, kako bi ulagači bili informirani o značajnim promjenama vlasničke strukture koje mogu utjecati na percepciju vrijednosti društva, a posljedično i na tržišnu cijenu njegovih dionica.

Nadzor nad poslovodstvom / preuzimanje trgovačkih društava

Ponekad je očito da poslovodstva trgovačkih društava ne vole nadzor, niti rado otkrivaju informacije o poslovanju i razvojnim planovima, pa se dioničari i danas mogu naći u sličnoj situaciji kao i oni VOC-a prije četiri stoljeća. Izgleda da se ljudska narav kroz povijest ne mijenja. Ljudi i dalje više brinu o vlastitim nego o tuđim interesima, čak i kada im to dužnost nalaže – kao što je slučaj s članovima uprava trgovačkih društava, obveznim prema zakonu i internim aktima djelovati u interesu dioničara koji su im povjerili upravljanje društvom.

Vidimo primjere u kojima se trgovačka društva povlače s burze i istiskuju male dioničare već samom prijetnjom da se njihovim dionicama više neće trgovati na uređenom tržištu, uz mogućnost pokretanja postupka istiskivanja.[i] Čak se i društva osnovana javnom ponudom dionica (IPO) kasnije povlače s burze i istiskuju male dioničare. Time slabi nadzor nad radom uprave, koja postaje sve neovisnija, samodostatnija i moćnija – osobito ako ima odlučujući utjecaj na većinskog dioničara, bilo da je riječ o vladajućem trgovačkom društvu, zakladi, fizičkoj osobi ili skupini osoba. Stari Latini ima li su poslovicu: Nemo iudex in causa sua – nitkone može biti sudac u vlastitoj stvari.

Međutim, ni prisutnost predstavnika institucionalnih ulagača u nadzornom odboru ovisnog društva ne jamči nužno kvalitetan nadzor nad upravom i njezinom poslovnom politikom. Tako, primjerice, vladajuće društvo – koje posluje u istoj gospodarskoj grani kao i ovisno društvo – može imati ugovor o vođenju poslova ovisnog društva, pri čemu svojim dioničarima redovito isplaćuje značajnu dividendu, dok ovisno društvo svojim dioničarima isplaćuje tek simbolične iznose.

U takvim okolnostima bilo bi logično očekivati da se predstavnici ulagača u nadzornom odboru ovisnog društva zapitaju: zašto društvo ostvaruje ispodprosječne rezultate? Kako posluju konkurentska trgovačka društva? Jesu li troškovi upravljanja koje naplaćuje vladajuće društvo tržišno previsoki, a time i ukupni troškovi poslovanja? Čini li dio tih troškova tržišno neopravdan prihod vladajućeg društva? Je li na djelu sukob interesa? Da li bi te troškove trebalo usporediti s troškovima upravljanja i poslovanja u sličnim društvima ili čak zatražiti tržišne ponude od neovisnih tvrtki specijaliziranih za upravljanje i vođenje poslova u toj gospodarskoj grani?

Ne događa se ništa – sve dok vladajuće društvo ne ponudi institucionalnim ulagačima u ovisnom društvu otkup njihovih dionica. Budući da vide kako se uloženi kapital nezadovoljavajuće vraća, ulagači prihvaćaju ponudu, zadovoljni što će barem povratiti svoj ulog (samo nominalno jer je inflacija učinila svoje) i zatvoriti tu poziciju u bilanci. No, čini se da nitko ne postavlja ključno pitanje: kako to da se vladajućem društvu isplati kupiti dionice od institucionalnih ulagača i u potpunosti preuzeti ovisno društvo koje dosad nije davalo očekivane rezultate? Što to poslovodstvo vladajućeg društva zna, a što ulagači ne znaju?

Neovisno o svim tim pitanjima, vladajuće društvo stječe značajan udjel u ovisnom društvu, istiskuje male dioničare i povlači to društvo s burze – s iste one burze na kojoj je nekoć, kroz niz promotivnih akcija, pozivalo ulagače da ulože u obećavajući projekt.

Preuzimanje trgovačkog društva – takozvanog ciljanog društva koje je predmet interesa preuzimatelja – može biti motivirano različitim pobudama. Među najčešćim razlozima su stjecanje napredne tehnologije, osvajanje novih tržišta, jačanje tržišne pozicije (pa čak i stvaranje monopola), preuzimanje brenda i/ili postojećih poslovnih ugovora, kao i prisvajanje profita koji ciljano društvo već ostvaruje.

Preuzimatelj može preuzeti ciljano društvo koje već ima dobru reputaciju na tržištu i posluje pozitivno, u nadi da će dodatno povećati njegovu profitabilnost. To se često nastoji postići rezanjem troškova poslovanja, što može uključivati – među ostalim – otpuštanje dijela zaposlenika, zamjenu postojećih radnika jeftinijom radnom snagom (npr. ekonomskim migrantima) te angažiranje vanjskih pružatelja usluga (outsourcing) za obavljanje pojedinih poslovnih funkcija.

Ako se poslovni plan ne ostvaruje – primjerice zato što se rezanje troškova, smjena poslovodstva ili smanjenje i zamjena iskusnih zaposlenika negativno odraze na poslovanje, ili pak zbog općeg pada tržišta u djelatnosti ciljanog društva – preuzimatelju često kao jedina opcija preostaje prodaja dijela imovine ciljanog društva, što mu pomaže u otplati zajmova koji je podignuo za financiranje kupnje dionica ciljanog društva.

Kod preuzimanja trgovačkih društava, značajan dio sredstava često se troši na otkup dionica – što pripada u igru s nultim zbrojem – pri čemu novac ne biva usmjeren na poboljšanje kvalitete proizvoda ili usluga, proširenje proizvodnje, razvoj kadrova, održavanje postojeće opreme ili nabavu nove. Takav pristup rijetko doprinosi otvaranju novih radnih mjesta ili stvarnom razvoju, bilo preuzimatelja, bilo ciljanog društva. Posljedično, izostaje šira korist za društvenu zajednicu, a moguće su i negativne posljedice – kako za nju, tako i za istisnute dioničare, ali i za trgovačka društva u pitanju koja su pod pritiskom obveze vraćanja zajmova podignutih za otkup dionica. Mnogo bi korisnije bilo kada bi se takva dva trgovačka društva upustila u zajedničko ulaganje u novi poslovni poduhvat – tzv. greenfield investment.

Vijesti iz medija

Povodom vijesti da se poznati dubrovački brodar – ponos lokalnog gospodarstva i jedna od rijetkih uspješnica privatizacije iz devedesetih – sukladno novom trendu povlači s burze, nakon čega slijedi istiskivanje malih dioničara, novinar je, kao odgovor na njihovo nezadovoljstvo, zatražio komentar burzovnog stručnjaka. Ovaj je pojasnio kako izlistano društvo mora burzi redovito dostavljati sve relevantne dokumente o poslovanju, uključujući financijska izvješća i izvješća respektabilnih i neovisnih revizora. Naglasio je da je ovakav potez – delistanje – čest kada većinski vlasnik želi preuzeti preostale dionice i time osigurati potpunu autonomnost odlučivanja.

Takvo obrazloženje izravno implicira da je cilj delistiranja izbjegavanje obveze objave relevantnih poslovnih podataka i revizorskih izvješća, odnosno zatvaranje prema javnosti i – kolokvijalno rečeno – poslovanje iza zatvorenih vrata. Time se gubi razina transparentnosti koja se opravdano očekuje od društava čije se dionice javno trguju, što nužno utječe na povjerenje investitora i potkopava društvenu odgovornost poslovanja.

Posebno je upitno opravdanje da se time izbjegava „papirologija“, jer u doba digitalizacije većina tih procesa podrazumijeva elektroničku obradu i distribuciju podataka, što znatno smanjuje i troškove i potreban angažman. Stoga takav argument gubi uvjerljivost, a pitanje o stvarnim razlozima povlačenja – posebno kada ono uključuje istiskivanje malih dioničara – postaje još problematičnije.

Zahvaljujući istraživalačkom novinarstvu u medijima se pojavljuju informacije o nedopuštenim djelovanjima prilikom preuzimanja trgovačkih društava. Tako je objavljeno da je, nakon jednog preuzimanja, otkrivena elektronička pošta člana uprave ciljanog društva, koja je sadržavala detaljna izvješća o poslovanju, upućena posredniku koji je radio za preuzimatelja. Takvi podaci mogu se kvalificirati kao povlaštena informacija, budući da nisu bili dostupni ostalim dioničarima društva, tržištu burze, niti općenito javnosti.

Spomenuta elektronička pošta također je sadržavala prijedlog upućen članu uprave ciljanog društva, pod naslovom Prijedlog za kompenzaciju razlike u cijeni dionica, pri čemu je razlika definirana kao odstupanje (jaz) između cijene koju je preuzimatelj ponudio i cijene koju je prodavatelj zahtijevao.

Cijena po kojoj je dionica otkupljena od ključne je važnosti za preuzimatelja jer postaje obvezna cijena javne ponude za otkup dionica, koju preuzimatelj mora objaviti kada stekne više od 25 % dionica ciljanog društva i isplatiti svim dioničarima koji se odluče odazvati na ponudu. Isplata više cijene (one zatražene od prodavatelja) znatno bi poskupila troškove preuzimanja.

HANFA (Hrvatska agencija za nadzor financijskih usluga) se oglasila priopćenjem u kojem je navela da su „postojali prijedlozi o naknadama koje pojedini dioničari s kojima je sklopljen ugovor u konačnici nisu prihvatili, niti je s njima pojedinačno sklopljen dodatni sporazum koji bi to regulirao“.

HANFA je provjerila „transakciju po računima otvorenim u kreditnim institucijama“ i utvrdila da „osim iznosa kupoprodajne cijene po dionici, prodavateljima nije isplaćen nikakav drugi iznos kao eventualno dodatna naknada“. To znači da su svi dioničari – prema mišljenju HANFE – imali isti tretman, bez obzira na pitanje povlaštenih informacija (za koje po našem pravu dovoljno da su mogle utjecati, a ne da su utjecale, na cijenu dionica) i pokušaja manipulacije cijenama dionica.

Uz sve navedeno, postoji i sumnja na moguće zajedničko djelovanje tada još uvijek potencijalnog preuzimatelja i dijela dioničara koji su na Glavnoj skupštini ciljanog društva podržali njegov prijedlog — iako je tada posjedovao tek jednu dionicu — da se dioničarima ne isplati dividenda, unatoč činjenici da je društvo te godine ostvarilo značajnu dobit. Očito je da je tadašnji, još uvijek potencijalni preuzimatelj, nastojao dobiti i dionice i sačuvati novac na računu ciljanog društva (po narodnoj: „i ovce i novce“) – koje je mogao naknadno isplatiti kao dividendu kad stekne dionice, a podršku su mu dali dioničari koji su, čini se, radije ostavili novac (budućem) preuzimatelju nego ga spremili u svoj džep. Čemu takav altruizam?

Nameće se i pitanje: kako je dioničaru s jednom jedinom dionicom uopće palo na pamet predložiti obustavu isplate dividende ostalim dioničarima, koji su mogli računati na znatne iznose, za razliku od beznačajnog iznosa koji bi pripao njemu? Logika govori da je prije održavanja skupštine s dijelom dioničara već postigao dogovor o podršci, koju su mu pružili zbog nekog razloga — protuusluge, odnosno koristi koju su već dobili ili koja im je obećana.

Ili pak obrnuto: ako je dio dioničara smatrao da — recimo, iz poslovnih razloga — dobit treba zadržati u društvu, zašto takav prijedlog nisu sami iznijeli, već su čekali inicijativu dioničara s jednom dionicom, koju su potom zdušno podržali? Latini bi vjerojatno rekli sapienti sat — pametnom dosta (ne i HANFI i ostalim institucijama).

Vratimo se na pitanje što s odavanjem povlaštenih informacija i pokušajem manipulacije cijenom dionica.

Kazneni zakon sadrži odredbe o prijevari i prijevari u gospodarskom poslovanju. Prva, opća odredba, propisuje: „Tko … dovede nekog lažnim prikazivanjem ili prikrivanjem činjenica u zabludu … i time ga navede da na štetu svoje imovine … nešto učini (npr. proda dionicu po cijeni nižoj od obavezne)“, kaznit će se.

Druge odredbe, kao kaznena djela, navode predaju povlaštenih informacija (podataka) drugoj osobi; preporučivanje stjecanja dionica; činjenje koje bi moglo dati obmanjujuće znakove o cijenama dionica; te manipuliranje izračunom referentnih vrijednosti. Zakon propisuje da će se kazniti:

- [Tko] obavi transakciju ili bilo koji drugi postupak koji daje ili bi mogao dati neistinite ili obmanjujuće znakove o cijeni [dionica] … drži cijenu … [dionica]… na umjetnoj razini.

- [Tko] pri … bilo kojoj aktivnosti ili postupku koji utječe na cijenu … [dionica] … upotrebljava fiktivne postupke ili druge oblike obmane ili prijevare.

- [Tko] … bilo kojim postupkom manipulira izračunom referentnih vrijednosti.

Za navedena kaznena djela predviđena je kazna zatvora do pet godina, što ispunjava uvjet za kažnjivost pokušaja i u slučajevima kada to nije izričito propisano uz samo kazneno djelo. Svrha sankcioniranja pokušaja je u društvenoj opasnosti kaznenog djela, pa se nastojanje njegova počinjenja smatra realnim ugrožavanjem zaštićenog dobra, iako djelo nije dovršeno, niti je nastupila njegova posljedica.

Nećemo ulaziti u složenu raspravu o tome kako razlikovati pripremne radnje od pokušaja kaznenog djela.

U svakom slučaju, priča je završila sukladno već uočljivom obrascu: povlačenjem trgovačkog društva s burze i istiskivanjem dioničara. Oni su isplatu primili u uvjerenju da je cijena dionica bila preniska s obzirom na vrijednost trgovačkog društva i njegovo uspješno poslovanje. U tom su se procesu našli u situaciji da osiguraju isplaćenu svotu od inflacije, o čemu do tada nisu morali brinuti jer su primali redovnu dividendu, koja je, kao i tržna vrijednost dionice, pratila inflaciju. Mnogi su dioničari svoje osiguranje od inflacije pronašli u kupnji nekretnina.

Zaključak

Čini se da, unatoč razvoju tehnologije, gospodarstva i društva, dioničari i dioničarstvo i dalje pate od istih problema kao i prije četiri stoljeća. Zašto? Zbog ljudske naravi – koja je, usprkos svim promjenama, ostala nepromijenjena.

Motiv djelovanja ne svodi se isključivo na novčani probitak. Dobar primjer za to je Warren Buffett, voditelj ulagačkog fonda Berkshire Hathaway, koji i u poznim godinama ostaje aktivan u traženju profitabilnih ulaganja. Premda planira odlazak u mirovinu, značajan dio svog bogatstva donira u dobrotvorne svrhe – filantropija može biti dio motiva.

Uz financijsku dobit, u igri je i čitav snop motiva, među kojima možemo naći i potrebu za samopotvrđivanjem – želje za uspjehom, pobjedom, dominacijom, moći, nadigravanjem drugih i dokazivanjem vlastite vrijednosti. Ta potreba može biti povezana s podilaženjem vlastitom egu, nastojanjem da se ublaže osjećaji manje vrijednosti ili životne frustracije. U svemu tome prisutan je i element igre, natjecanja – nalik sportu ili tradicionalnim oblicima nadmetanja, primjerice seoskom nadmudrivanju kroz dosjetke, podbadanja i „spuštanja“ sugovorniku. Naime, igra je jedan od sedam ključnih subkortikalnih sustava (uz istraživanje, strah, bijes, brigu i druge) koji snažno utječu na ljudsko ponašanje.

Pojedinci koji se upuštaju u manipulacije s dionicama, neprijateljska preuzimanja, istiskivanje dioničara, slabljenje unutarnjih i vanjskih kontrola, nenadzirano povećanje vlastitih primanja i slične radnje, svoje ponašanje opravdavaju psihološkim mehanizmima obrane koje je otkrio Freud – poput potiskivanja, poricanja, projekcije itd. Zbog toga žive u svijetu oblikovanom vlastitim racionalizacijama i sve više gube doticaj s društvom i udaljavaju se od njegovih i opće ljudskih vrijednosti kao što su altruizam i rad za dobro zajednice.

S druge strane, učinkoviti mehanizmi zaštite dioničara i dalje su u velikoj mjeri nedostatni. Kod nas su oni tek u začetku – od manjkavih propisa, njihove neprimjene i pogrešnog tumačenja, do nedovoljno opremljenih i educiranih institucija, koje su često izložene vanjskim pritiscima i interesima. (Gore smo vidjeli kako američki SAC nadzire tržište vrijednosnih papira i pokreće postupke). Možda će mehanizmi prava Europske unije pridonijeti poboljšanju.

Mada se privatizacija u našoj zemlji – opravdano ili ne – često optužuje za mnoge današnje društvene probleme, njezina je intencija bila demokratizacija vlasništva i širenje dioničarstva. Međutim, tragovi te „dioničarske demokracije“ danas sve više blijede, iako je „običnim“ građanima – sadašnjim i bivšim zaposlenicima privatiziranih poduzeća, radnicima javnog sektora i drugim malim ulagačima – ona pružila priliku sudjelovati u vlasništvu, upravljanju, nadzoru i raspodjeli dobiti trgovačkih društava.

Ti „obični ljudi“ se sve češće potiskuju čak i iz poduzeća koja su nekoć smatrana simbolom rijetke uspješne privatizacije i isticana kao pozitivni primjeri obrane „naše imovine“ od predatorskog kapitala. Čini se da je obrana u tim slučajevima bila uspješna iz vani, ali ne iznutra.

Male, povlaštene i sebične elite – koje sebe smatraju pametnijima i vrjednijima od „običnog puka“ – različitim postupcima, koji često opravdano izazivaju sumnju, stječu nenadziranu kontrolu nad kapitalom i od njega ostvaruju korist, iako je svojevremeno zakonodavca nastojao kapital, koji je do tada – po „socijalističkoj teoriji“ – bio u „vlasništvu cijelog društva“ konkretno podruštvoviti sukladno novom režimu vlasničkih odnosa – raspodjelom dionica građanima pod povoljnim uvjetima.

Nakon osporavane opće privatizacije iz devedesetih svjedočimo daljnjem slabljenu demokratskih i socijalnih vrijednosti.

[i] Zakon o trgovačkim društvaima; čl 300 f: Glavna skupština može na zahtjev dioničara koji ima dionice koje se odnose na najmanje 95 % temeljnog kapitala društva (glavnog dioničara) donijeti odluku na temelju koje mu se prenose dionice manjinskih dioničara uz plaćanje tim dioničarima primjerene otpremnine u novcu.