Amerika na kraju Drugog svjetskog rata

Sjedinjene Američke Države (SAD) izašle su iz Drugog svjetskog rata kao dominantna svjetska sila. Zbog činjenice da su bile pošteđene ratnih razaranja na svom teritoriju razvile su najmoćniju industriju za masovnu proizvodnju i visoko mehaniziranu poljoprivredu, imale su goleme naftne rezerve i najveće rezerve zlata na svijetu. Uz to je išao golem suficitom u vanjskotrgovinskoj razmjeni i velika potraživanja s naslova zajmova prema ratom iscrpljenim saveznicima i protivnicima. Sve to omogućilo je SAD-u globalnu ekspanziju kroz političku, vojnu i gospodarsku moć.

SAD su odigrale ključnu ulogu u slomu Trećeg Reicha i japanskog imperija i njegovog projekta Velike istočnoazijske sfere zajedničkog prosperiteta. Istodobno su sustavno potkopavale temelje Britanskog Carstva, ograničavajući njegova financijska sredstva i namećući doktrinu slobodne trgovine koja je označila kraj imperijalne dominacije Londona.

U poratnom svijetu SAD su se nametnule kao glavna prepreka širenju totalitarnih komunističkih režima Josifa Staljina i Mao Zedonga. Tako su spasile Jugoslaviju od sovjetske vojne intervencije dajući do znanja da će je vojno braniti. Zatim su joj pomogle preživjeti pružajući joj pomoć u hrani, životnim potrepštinama i novcu.

Dolar kao izraz američke moći

Već 1941. godine kad je postajalo sve izglednije da će SAD-e uči izravno u sukobe Drugog svjetskog rata američki i britanski dužnosnici počeli su razgovore o organiziranju stabilnog međunarodnog monetarnog sustava koji bi nakon rata omogućio obnovu međunarodne trgovine i oporavak svjetskog gospodarstva nakon rata.

Ključna pitanja su bila koja će valuta biti temeljna, odnosno rezervna svjetska valuta, tko će njome upravljati i što će se dogoditi ako neke zemlje kronično više uvoze nego izvoze, i budu imali kronični deficit platne bilance. Na ta pitanja britanski i američki prijedlog dali su različite odgovore.

Na konferencija u Bretton Woodsu održanoj u srpnju 1944., u američkoj saveznoj državi New Hamshire, sa 720 izaslanika iz 44 zemlje (bez sila Osovine) prihvaćen je američki prijedlog. Po ocjeni američkog ekonomista Johna Kennetha Galbraitha, malo je tko od prisutnih izaslanika razumio o čemu je riječ. Možemo dodati, još manje ih je naslućivalo – uključujući i neke glavne pregovarače – koje će biti dugoročne posljedice novog svjetskog monetarnog sustava.

Bretton Woods – SAD će upravljati svjetskom valutom i monetarnim sustavom

Temeljna svjetska valuta postao je američki dolar, koji u potpunosti kontroliraju institucije SAD-a, umjesto “bancora”, obračunske valute koju bi izdavala i kojom bi upravljala Međunarodna klirinška unija (International Clearing Union) – za što su se zalagali Britanci.

Argument Amerikanaca je bio da će dolari biti konvertibilni u zlato (samo na traženje vlada ili centralnih banaka članica novog sustava) – po fiksnom paritetu od 35 američkih dolara za jednu trojsku uncu zlata (nazvanu po francuskom gradu Troyesu) od 31,1035 grama, što je trebalo jamčiti da Amerikanci neće dolare tiskati po svom nahođenju, već samo u granicama raspoložive zlatne podloge.

Bretonvudski sustav je trebao omogućiti nesmetano odvijanje međunarodne razmjene putem stabilnih deviznih tečajeva te recikliranje trgovinskih viškova. Svaka je država bila odgovorna za održavanje dogovorenih pariteta svoje valuta. Polazilo se od pretpostavke — suprotno ranijim vjerovanjima u samoregulacijske sposobnosti tržišta — da se na gospodarska kretanja treba utjecati mjerama ekonomske politike, ponajprije fiskalne, kako bi se očuvala stabilnost zadanih tečajeva.

Primjenom mjera usmjerenih na smanjenje domaće potrošnje, povećanje štednje i poticanje izvoza mogla se ojačati valuta zemlje koja je, uslijed visokog uvoza i nedovoljnog izvoza, bila izložena pritiscima na tečaj svoje nacionalne valute.

U praksi je to značilo da će središnja banka zemlje čija valuta slabi (zbog negativne platne bilance) svojim kupovati domaću valutu deviznim pričuvama (uglavnom u US$), a po potrebi uz pomoć kredita Međunarodnog monetarnog fonda (MMF-a). Istovremeno bi vlada poduzimala mjere za smanjenje potrošnje i uvoza te jačanje štednje i izvoza – što bi popravilo platnu bilancu i time položaj domaće valute. Na taj način – držalo se – izbjegle bi se nagle devalvacije i protekcionizam.

Promjena pariteta nacionalne valute prema dolaru bile je dopuštena do 1%, a do 10 % sami uz obvezno savjetovanje s MMF-om. Veće promjene pariteta bile su dopuštene samo uz suglasnost MMF-a u slučajevima temeljne neravnoteže koja se nije mogla riješiti vladinim mjerama i kreditima MMF-a.

Odbačen je prijedlog Britanaca osmišljen od Johna Maynarda Keynesa, da za svjetsku trgovinsku ravnotežu pored dužnika (uvoznika), budu odgovorni i vjerovnici (izvoznici) koji gomilaju trgovinske suficite. Oni bi svoje viškove trebali reciklirati kupnjom proizvoda i usluga od dužnika, izravnim ulaganjem u dužničku državu ili donacijama (kroz pomoć u razvoju). Prijedlog je previđao da se države s prekomjernim trgovinskim suficitom prisili smanjivati svoje viškove, prijetnjom naplate kaznenih kamata na iznose prekomjernog suficit.

Dexter White, vodeći stručnjak američke delegacije na konferenciji u Bretton Woodsu, rekao je svojim kolegama kako SAD-e neće dopustiti bilo kakvo miješanje MMF-a u američki trgovinski suficit. White je objasnio kako Keynes hoće:

„[…] nama kao zajmodavcu naplaćivati kamate, […] suprotno tomu […] mi [ih] želimo naplaćivati njima.“

Tako vjerovnici izbjegli obvezu doprinositi uravnoteženju svjetske trgovine, a dužnici su se morali vaditi iz svojih poteškoća pomoć recept MMF-a koji je propisivao rezanje troškova državnih troškova i strogu štednju.

Nakon usvajanja bretonvudskoh sustava kod nekih ljudi ostala je dvojba – temelji li se sustav na zlatu, čije su količine fizički ograničene, ili na dolaru koji SAD može tiskati neograničeno po svojoj volji.

Na saslušanju u Kongresu, u ožujku i travnju 1945., White upitan što znači odredba ugovora o Fondu:

„da će valuta [u smislu tečaja] svake države članice biti izražena u zlatu ili američkim dolarima u težini i čistoći na snazi od 1. srpnja 1944.”

Odgovorio je:

“Za nas i za svijet američki dolar i zlato su sinonimi, […] to je samo stvar pogodnosti u izražavanju radije nego u značenju, osim naglašavanja činjenice da su dolar i zlato zapravo sinonimi .”

Međutim, Frederick Smith, republikanski kongresnik iz Ohija, koji je očito shvaćao suštinu problema, nije bio impresioniran lakonskim odgovorom stručnjaka iz američke riznice. Postavio je pitanje koje je prisililo Whitea da otkrije svoju ključnu premisu na kojoj je gradio arhitekturu međunarodnoga monetarnog sustava. Ono je glasilo

Hoće li dolar biti isto što i zlato?

Na što je uslijedio odgovor:

“Neizgledno je da će SAD ikada biti suočen s poteškoćama kupnje i prodaje zlata po stalnoj cijeni”.

Dexter White – zlato i dolar su isto

Kroz dva desetljeća postalo je bjelodano da se SAD itekako ozbiljno suočava s poteškoćama kupnje i prodaje zlata po stalnoj cijeni.

U kasnim 1950-ima očekivao se povratak na konvertibilnost valuta važnijih država s obzirom na to da su se – zahvaljujući američkoj pomoći – njihove privrede i likvidnost oporavile. U prosincu 1958. četrnaest država Europske platne unije (European Payments Union) najavilo je povratak na konvertibilnost (što je bio preduvjet za rad MMF-a). Baš kad se činilo da će bretonvudski sustav konačno početi funkcionirati, belgijsko-američki ekonomist RobertTriffin je – u svojem svjedočenju pred američkim Kongresom u prosincu 1959. – izjavio da: “… postoje apsurdi povezani s korištenjem nacionalnom valutom za međunarodne rezerve.”

Robert Triffin

Predvidio je:

” … da, ako bi Sjedinjene Američke Države ispravile svoj trajni deficit platne bilance, rast svjetskih rezervi ne bi mogao biti adekvatno poduprt proizvodnjom zlata po cijeni od 35 dolara za uncu; ali ako bi Sjedinjene Države nastavile ostvarivati deficite, njihove bi inozemne obveze neizbježno daleko premašile njihovu sposobnost da na zahtjev konvertiraju dolare u zlato te bi to dovelo do krize zlata i dolara.”

Ovo drugo se dogodilo.

Čini se da problem ima dvije razine. Prva, ako se nacionalna valuta neke zemlje koristi kao svjetska rezervna valuta, u ovom slučaju dolar, onda SAD moraju tiskati dovoljno dolara da zadovolje domaće i svjetske potrebe za plaćanjem međunarodnih transakcija i držanjem deviznih pričuva u državama diljem svijeta.

Kako druge zemlje mogu te dolare pribaviti? Očito ih moraju steći nekim pravnim poslom, prvenstveno izvozom (prodajom) svojih proizvoda u Sjedinjene države. One uvezenu robu plaćaju dolarima i izvoznik tako dolazi do svjetske rezervne valute. Ako bi SAD odlučila drastično smanjiti, ili anulirati deficit platne bilance one bi trebala manje uvoziti i time bi manje dolara bilo distribuirano ostalim državama, što bi dovelo do manjka, odnosno ugrožavanja, svjetske likvidnosti.

Druga razina problema nastaje ako se želi papirnate dolare jamčiti pravom zamjene za zlato po zadanom fiksnom tečaju. U situaciji kad svijet – umjesto zlata – akumulira dolare za devizne rezerve, SAD dolazi u nemoguć položaj da sa sve manje zlata jamči po fiksnom bretonvudskom paritetu za sve veću količinu dolara koje svjetsko tržište traži, osim ako one ne bi pribavile dodatne količine zlata po cijeni ne većoj od 35 dolara po unci kako bi pokrile cijelu emisiju svoje valute. To je s obzirom na veliki rast svjetskog gospodarstva nemoguće.

Triffin je predlagao reformu svjetskog monetarnog sustava u kojem bi MMF držao zlante rezerve i kvalificiranim glasovanjem svojih članica odlučivao o povećanju novčane mase svjetske rezervne valute koja ne bi bila nacionalna. Time bi SAD izgubile mogućnost samostalnog odlučivanja o upravljanju svjetskom rezervnom valutom. To je rješenje blisko onom koje je Keynes predlagao za bancor gdje granice emisije rezervne valute ne bi postavljale zlatne pričuve, već odluka kvalificirane većine članica MMF-a.

Zlato u Fort Noxu – lakše je tiskati dolare nego pribaviti zlato za njih zamjenjivo

Amerika postaje veliki dužnik

Whitova premisa pokazala se pogrešnom. SAD nije mogle pokrivati svoje troškove i pribjegao je tiskanju dolara.

Rat u Vijetnamu trajao dva desetljeća (1955. – 1975.). Njegovi izravni vladini troškovi procjenjuju se na 113 milijardi dolara, dok je američko gospodarstvo izgubilo 220 milijardi.

Domaće su cijene rasle, realne se nadnice smanjivale. Predsjednik Lindon Johnson

(1964. – 1965.), koji je (kao potpredsjednik automatski) naslijedio ubijenoga Johna

Kennedyja, pokrenuo je – po uzoru na New Deal – plan Great Society („Veliko društvo“)

kako bi potakao nastavak poslijeratnog prosperiteta čije su pozitivni trendovi počeli

blijedjeti. Kupovna moć stanovništva povećana je smanjenjem poreza, a Vlada

je počela financirati niz programa u prosvjeti, zdravstvenoj skrbi, urbanim sredinama,

kao i one za ublažavanje ruralnoga siromaštva i poboljšanje prometa.

Uz američki proračunski deficita zbog skupog rata i program Veliko društvo javio se trgovinski deficit. U 1960-ima europski i japanski izvoz postajao je sve konkurentniji američkomu. Američki udio u svjetskoj proizvodnji smanjivao se. Pogoršanje američke trgovinske bilance, u kombinaciji s vojnim troškovima i pomoći stranim zemljama, doveo je do povećanja mase dolara u optjecaju po cijelomu svijetu.

S druge strane, zlatne rezerve neznatno su se povećale pa je količina dolara u rukama stranaca nadmašila američke zlatne rezerve po betonvudskom tečaju. Do 1971. godine 70 milijardi dolara nominalne vrijednosti papirnatih novčanica bilo je pokriveno sa svega 12 milijardi dolara vrijednosti u zlatnim rezervama.

Kako su Amerikanci, bez obzira na ograničene zlatne rezerve, cijelo vrijeme tiskali

dolare i njima plaćali svoje dugove u inozemstvu, povjerenje u dolar se gubilo. Partneri

diljem svijeta postajali su nezadovoljni takvom praksom, koju je francuski ministar

financija Valery Giscard d’ Estaing nazvao „pretjeranom privilegijom“. Bio je u

pravu. Privilegija jedne zemlje da svoje neodrživo visoke troškove plaća tiskanjem

svjetske papirne valute – bez ikakvih ograničenja, svakako zaslužuje pridjev „pretjerana“,

ako ne i „skandalozna“.

Ako ja nacionalna valuta ujedno i rezervna svjetska valuta onda u mnogim situacijama poput sljedećeg primjera njen izdatnik može proći prilično povoljno. Npr. u slučaju da SAD emitiranim dolarima kupi specijalni alatni stroj u Japanu, a Japan tim novcem kupi naftu od Saudijske Arabije, a ova ih ubaci u svoje devizne pričuve ili za njih kupi automobile u Njemačkoj itd., onda dok ti dolari lutaju svijetom ispada da su SAD-e dobile japanski stroj besplatno ili na dugi zajam. Za te dolare, dok se njihov vlasnik ne pojavi u SAD-u tražeći dio njihovog nacionalnog proizvoda – recimo isporuku soje ili aviona – Amerika neće morati ništa dati.

Opasnost da će Amerikanci napustiti konvertibilnost dolara u zlato i da će dolar

devalvirati, čime će pasti kupovna moć dolarskih rezervi pohranjenih u središnjim

bankama drugih država, nagnalo je državnike tih zemalja da zatraže zamjenu dolara

za zlato. Time bi zlatne rezerve (na koje su imali pravo na temelju papirnih dolara) fizički preselili iz Amerike u trezore svojih središnjih banaka.

U tu svrhu francuska je vlada u kolovozu 1971. poslala razarač preko Atlantika da

preveze kući zlato iz Fort Knoxa na koje je Francuska imala pravo. Isti su zahtjev

postavili i Britanci, ali nisu naslijepo poslali brod po svoje zlato. Kako je vrijednost dolara bila pod velikim pritiskom, SAD je pozvao Japan i Njemačku, zemlje s pozitivnim platnim bilancama, da revalviraju svoje valute – dakle sad je vjerovnik trebao pomoći dužniku. One su to odbile, bojeći se nepovoljnoga utjecaja na svoj izvoz, koji je bio ključan za njihov gospodarski rast.

Osim toga Zapadni Nijemci koji su se, s obzirom na povijesno iskustva, jako bojali inflacije, odlučili su prestati kupovati dolare kako bi mogli zaustaviti pretjerano tiskanje Deutsche Marke s kojom su morali kupovati pretjeranu ponudu dolara kako bi održali fiksni tečaj. U svibnju 1971., izvukli svoju marku iz mehanizma Bretton Woodsa, čime je prestala njihova obveza kupovine dolara. Druge države, a posebice Švicarci i Francuzi, tražili su od Amerike da im papirnate dolare, koji su činili dio njihovih državnih rezervi, zamijeni za zlato. Udovoljavanje takvim zahtjevima značilo bi dodatno smanjivanje postotka zlatnoga pokrića dolara i vodilo bi daljnjemu slabljenju povjerenja u dolar.

Rixhard Nixon je 15. kolovoza 1971. objavio ukidanje konvertibilnosti dolara za zlato. Time prihvatio radikalno rješenje Miltona Friedmana za zaustavljanje iscrpljivanja zlatnih rezervi, nauštrb blažega prijedloga Paula Samuelsona, koji je zagovarao devalvaciju dolara bez napuštanja zlatnoga standarda.

Unatoč tome – zbog (i) jake američke ponude roba (uključujući i oružje) i usluga; (ii) mogućnosti kupnje nafte na svjetskom tržištu samo za dolare (čime je nafta za podršku dolara doslovno postala crno zlato); (iii) mogućnosti ulaganja na najvećem financijskom tržištu; (iv)poslovne rutine; (v) sjećanja na krizu iz 1930. izazvane odbijanjem prihvaćanja plaćanja u britanskim funtama; (vi) sigurnosnih aranžmana (prijetnja povlačenja američkih vojnika iz Zapadne Njemačke i sl.); (vii) nepostojanje alternative – dolar je nastavio biti svjetska valuta.

U veljači 1972. Richard Nixon je posjetio Kinu. Počela je nova era u globalizaciji svijeta.

Mao i Nixon – početak jednog lijepog prijateljstva

Chimerica

Uslijedila je uska međuovisnost SAD-a i Kine za koju je američki povjesničar Nial Ferguson skova naziv Chimerica (China + America). Kina je izvozila u Ameriku, štedjela i kupovala američke obveznice, dok su Amerikanci pretjerano trošili, nisu štedjeli i pri tome ostvarivali veliki trgovinski deficit. Kineski se suficit reciklirao nešto kupnjom američkih proizvoda, poput putničkih aviona, soje i sl., ali najviše pozajmljivanjem Americi kroz kupnju njenih vrijednosnica, uglavnom državnih obveznica. Amerikanci su s kineskim uplatama pokrivali svoje troškove i dijelom toga novca i dalje kupovali kineske proizvode.

Kina se do nedavno ponašala kao odgovoran vjerovnik koji brine o ravnoteži i stabilnosti mehanizma međunarodne razmjene – baš kako je to predlagao Keynes u Bretton Woodsu.

Očekivanja Amerike da će svojom jakom industrijom, naprednim tehnologijama i marketingom dominirati u tržnim odnosima s Kinom nisu se ostvarila (Vidi članak Povijest nastanka problema koje Trump sad na svoj način rješava). Isto tako, ni predviđanja da će Kina izmijeniti svoj politički sustav. Na skupu u Davosu u siječnju ove godine američki ministar trgovine Howard Lutnick je izjavio:

“Ovdje smo kako bismo jasno istaknuli: globalizacija je iznevjerila Zapad i Sjedinjene Države.”

Problem je u tome što je reciklaža kineskih viškova doduše održavala sustav međunarodne razmjene, ali pri tome SAD nisu smanjivale svoj trgovinski deficit, kronični proračunski manjak, niti svoj državni dug.

Zanimljivo je kako je po po bretonvudskom sporazumu država koja došla u poteškoće zbog dugova prouzročenih uvozom koji si nisu mogli financijski priuštiti trebala prvenstveno smanjenjem domaće potrošnje, povećanjem štednje i poticanjem izvoza popraviti svoj financijski položaj. Apsurd je – kaže američki ekonomist Jozepf Stiglitz – u tome što su Sjedinjene država kroz svoju dominantnu ulogu u MMF-u taj recept nametale svim državama koje su se našle u financijskim neravnotežama, ali ga nikad nisu primijenile kako bi riješile svoje vlastite neravnoteže. Zašto bi kad je uvoz mogla plaćati ne izvozom, već tiskanjem dolara i beskonačnim zaduživanjem?

U sefu zlato, a ne dolari u papirima

Kinezi su već neko vrijeme prodaju američke državne vrijednosnice ili ih ne obnavljanu o dospijeću. Službeni podaci američke administracije pokazuju da kinesko držanje američkih državnih vrijednosnica krajem prošle godine bilo najniže u proteklih 17 godina, dosegnuvši nominalnu svotu od 688.7 milijardi dolara. To je smanjenje od oko 48% u odnosu na 2013. kad je nominalna vrijednost tih vrijednosnica u rukama Kine iznosila 1.3167 bilijuna dolara.

Trend smanjenje kineskog držanja američkih državnih vrijednosnica

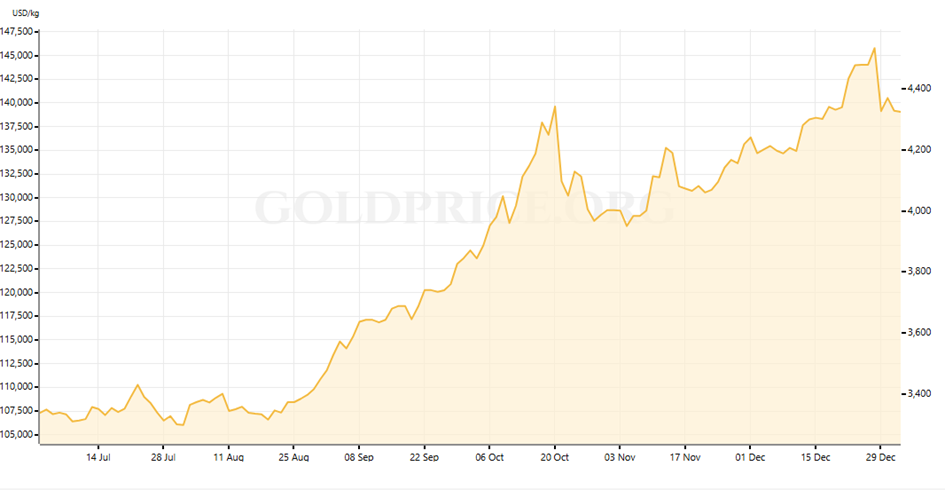

Zašto se Kina rješava američkih vrijednosnica? Zato što za prihodovane dolare kupuje zlato.

Cijena zlata (po kilogramu – desna os) od 2017 – 2026

Cijena zlata ubrzano je rasla prošle godine.

Rast cijena zlata u drugoj polovici 2025.

Od veljače 2022. zapadne zemlje su zamrznule rusku imovinu u svojim bankama procijenjenu na 300 milijardi dolara. SAD su zabranile izvoza nekih strateških proizvoda u Kinu (čipovi i oprema za proizvodnju poluvodiča, vojnu opremu i sl.), uvele su carine na kineski uvoz, ali na uvoz svih svojih trgovinskih partnera. Uz to iskazuju namjere širenja svog teritorija na Kanadu, Grenland, Panamu i sl., kontrolu i prisvajanje prirodnih bogatstava drugih zemalja – nafte u Venezueli, minerala u Ukrajini, Grenlandu, Arktiku i sl.

Rizik držanja dolara proizlazi iz (a) američke mogućnost da kontrolira sva međunarodna plaćanja u dolarima, da izbaci iz sustava međunarodnih plaćanja pojedine zemlje, da im selektivno zabranjuje određene transakcije i sl; (b) nepredvidljivosti njene vlade – od uvođenja carina, do niz neodgovornih izjava, npr. o mogućem preispitivanju visine američkog duga, jer je navodno moguće da ima tu prijevara itd. (c) napada na samostalnost Federalnih rezervi koje bi trebale biti neovisne, itd; (d) visokog državnog duga i trajnog proračunski manjak; (e) dolarske inflacija.

Stoga Kina želi biti što neovisnije o dolaru i biti što manje izložena mogućim američkim sankcijama, ali i financijskim krizama koje bi mogle poteći iz SAD-a. Njene zlatne rezerve se procjenjuju na između 2.300 i čak 5.000 tona. Uz to Kina je najveći proizvođača zlata na svijetu s oko 380 tona godišnje. Druga je Rusija sa 330 tona, a SAD su pete (nakon Australije i Kanade), sa oko 150 tona godišnje.

Uz to Kina stvara velike zalihe drugih metala uključujući srebro, litij, bakar i sl.; uvozi rude poput boksita – koji iz Gvineje najviše uvozi Kina (koja godinama ulaže u zemlje u razvoju zbog kontrole njihovih prirodnih bogatstava); a stvara i zalihe hrane – pšenice, kukuruza i sl.

Uz to Kina je zaključila aranžmane za plaćanje svog uvoza u yuanima. Tako Saudijcima plaća naftu u svojoj nacionalnoj valuti. Zašto Saudijci primaju yuane? Jer im držanje yuana omogućuje kupnju kineskih proizvoda (sve kvalitetnijih i tehnološki usavršenijih); angažiranje kineskih kompanija na infrastrukturom radovima poput gradnje cesta, mostova, zračnih luka itd. kao i kupnju zlata na burzi u Šangaju – Shanghai Gold Exchange (SGE). Doduše po tržnim cijenama, a ne fiksnom paritetu. Papirni novac vrijedi onoliko koliko vam daje mogućnosti kupnji stvari koje vam trebaju. Ako u ruci držite yuan, a želite zlato možete ga dobiti za yuan, što toj valuti daje dodatnu vjerodostojnost.

Zemlje BRICS-a (Brazil, Rusija, Indija, Kina, Južnoafrička Republika, Saudijska Arabija, Iran, Egipat i Etiopija) žele smanjiti svoju ovisnost o dolaru, MMF-u i Svjetskoj banci kroz jačanje međusobne trgovine gdje nastoje sve više za plaćanja koristiti svoje nacionalne valute i kliring.

Emanuel Mönch – bivši glavni analitičar Bundesbanke savjetuje njemačkoj vladi da povuče 1.236 tona zlata deponiranih u SAD-u jer da je pod sadašnjom američkom administracijom “rizično” tamo držati zlato.

Spašavanje vojnika Trumpa

Donald Trump je počeo rješavati problem američkog duga te trgovinskog i proračunskog deficita na svoj način. (Vidi članak Trumpova Bullyeconimics). Trgovinskim partnerima nametnuo je carine koje povećavaju prihod proračuna, s tim da 96% tog prihoda plaćaju Amerikanci. Traži da trgovački partneri ulažu u Ameriku i onda pohapsi 475 radnika, uključujući 300 Koreanca u tvornici Hyundai-LG u Georgiji i ulaganja zastanu. Prijeti aneksijom Kanade i Grenlanda, prisvaja naftne rezerve Venezuele (koja izvozom nafte Kinu isplaćuje Kini zajam), šalje ratnu flotu na Iran opravdavajući to zaštitom prosvjednika, pokušava dobiti kontrolu nad rudnim bogatstvima Ukrajine. Prijeti Kanadi dodatnim carinama ako bude trgovala s Kinom itd.

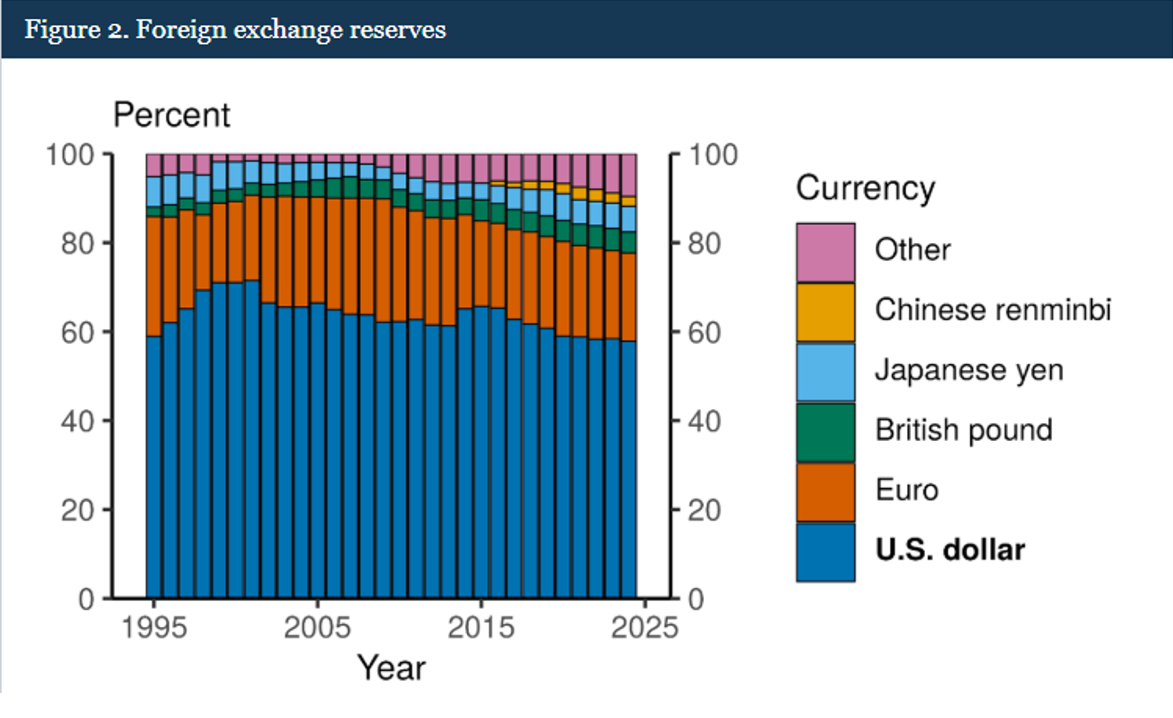

O čemu ovisi održavanje dolarskog svjetskog novčanog sustava? Pogledajmo nekoliko grafova.

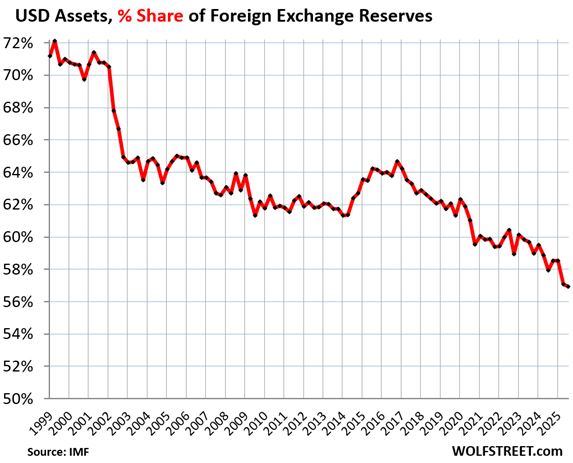

Udio dolarske financijske imovine u svjetskim novčanim rezervama relativno opada, jer mnoge države – ako i ne prodaju američke vrijednosnice poput Kine – nadopunjuju vremenom svoje pričuve valutama i vrijednosnicama drugih država.

USD-denominirane devizne rezerve uključuju američke državne obveznice, američke hipotekarne vrijednosne papire (MBS), vrijednosne papire američkih agencija, američke korporativne obveznice i drugu imovinu denominiranu u USD koju drže centralne banke, osim Feda.

To izgleda ovako:

Dolar i dalje dominira svjetskim pričuvama, iako njegov udio relativno pada.

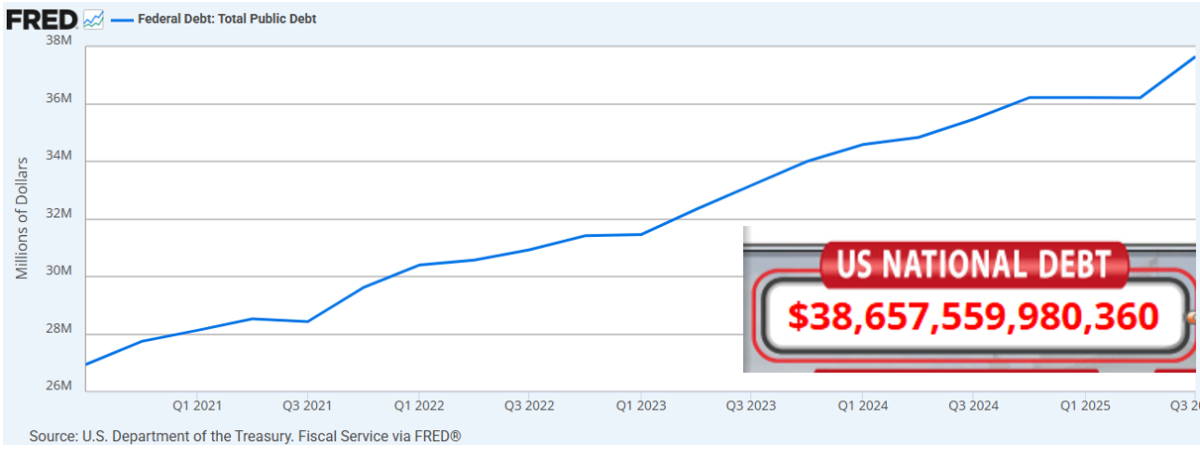

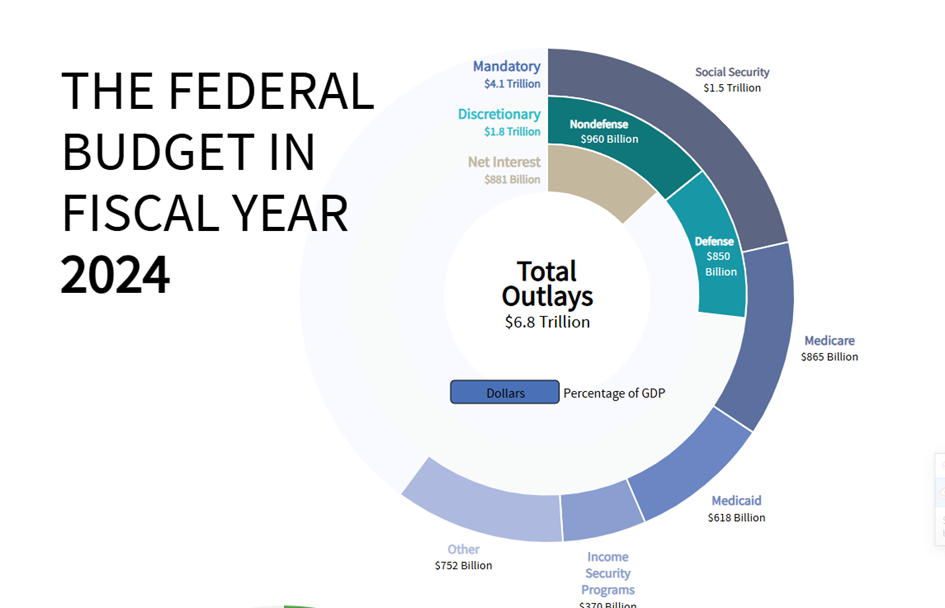

Javni dug SAD-a raste i dosegao je 38 bilijuna dolara, s tim da godišnji manjak proračuna iznosi oko 1,8 bilijuna dolara.

Rast američkog javnog duga

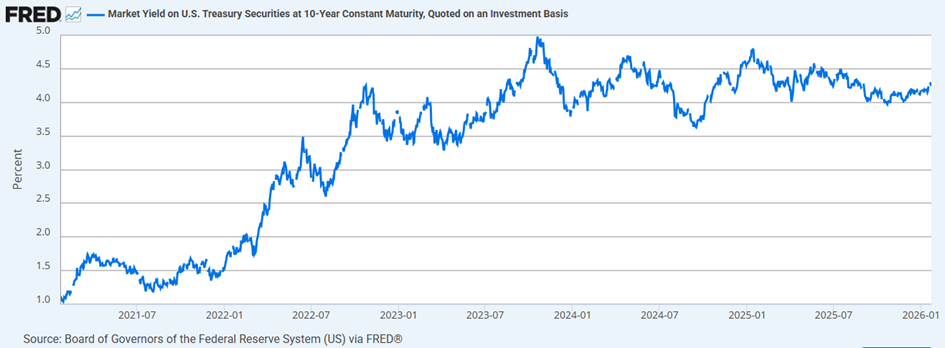

Dolarski novčani sustav ovisi o potražnji za američkim vrijednosnicama koje generiraju zajam za državnih manjkove i prinosima koje kupci, s obzirom na rizik očekuju, od ulaganja u te vrijednosnice očekuju. Pravilo je da veća potražnja za vrijednosnicama znači manji prinos / kamatu koja se očekuje. Manja potražnja iziskuje povećanje prinosa / kamata kako bi se privukli kupci, što opet znači skuplje zaduživanje i veći odliv novca iz proračuna.

Prinosi na 10-gidošnje državne obveznice koje služe kao referentni indikator.

Izdanja 10 godišnjih državnih vrijednosnica u siječnju ove godine u vrijednosti od 138 milijardi dolara s dospijećem 2035. nosila su kupon od 4%,. One su zamijenile dospjele vrijednosnice izdane 2015. u iznosu od 66 milijardi dolara koje su imale kupon od 2.25 %. Ovo refinanciranje povećalo je američki javni dug.

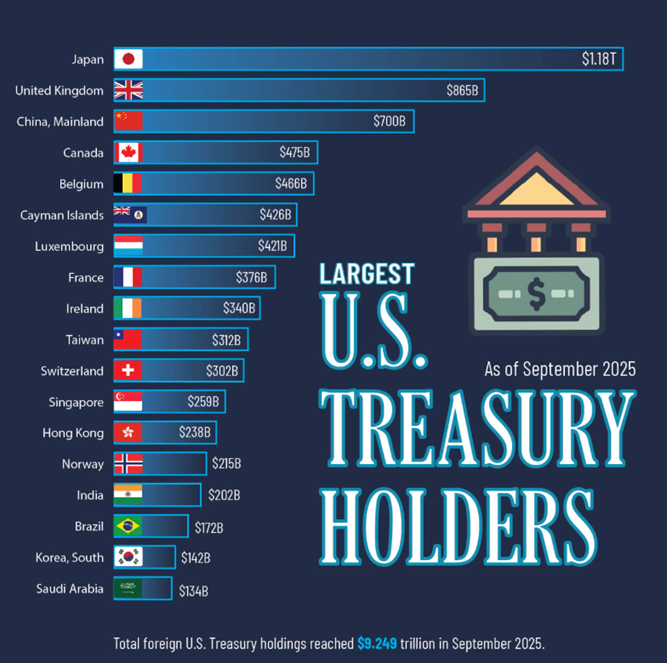

Kupci / vjerovnici američkih državnih vrijednosnica u rujnu 2025.

S obzirom da se neki veliki ulagači rješavaju američkog duga kao Kina i Indija, postavlja se pitanje tko ga onda kupuje. Pored Amerikanaca (građana, njenih institucionalnih ulagača – mirovinski fondovi, uzajamni fondovi, federalne rezerve), najveći kupci su Japan, Ujedinjeno kraljevstvo, Belgija i Luxemburg, Kanada, Francuska, Irska, Švicarska, Tajvan i Singapur.

logično je da je Kina svojevremeno bila najveći zajmodavac Americi, jer je imala veliki trgovinski suficit i dobre trgovačke i poslovne odnose s Amerikom. Ali zašto bi Japan s najvećim javnim dugom među razvijenim zemljama na svijetu odnosu na njegov bruto društveni proizvod (230-240 %) ulagao u dug drugog velikog dužnika. Ni dugovi u Ujedinjenom kraljevsku, ni Europi koja uz ostale putem Euroclear Bank (jednog od najvećih depozitara vrijednosnica na svijetu) nisu zanemarivi.

Očito da nije u pitanju samo motiv povrata na ulog, već G7 (SAD, Kanada, Japan, Njemačka, Francuska, Ujedinjeno Kraljevstvo i Italija) spašavaju postojeću svjetski monetarni sustav i vojnika Trumpa, koji izvodi ratne operacije po svijetu, prijeti mnogim državama otimanjem teritorija ili prirodnih bogatstava i planira povećati udio vojnih troškova državnom proračunu.

Trupova snažna vojska treba snažno financiranje. Amerika trenutno troši iste iznose između 800 i 900 milijardi dolara na otplatu kamata na dug i na vojsku.

Trump nastoji ostvariti svoj politički program – Učinimo Ameriku ponovno velikom. Ako to znači smanjiti uvoz visokim carinama, natjerati ucjenama trgovinske partnere da ulažu u pogone u SAD-u kako bi zaposlio domaće radnike; zadobiti kontrolu nad što više prirodnih resursa u svijetu – priključenjem Kanade i Grenlanda, podjarmljivanjem Venezuele, ucjenom Ukrajine, kontrolom Iraka i Irana; ojačati vojsku povećanjem sredstava njen razvoj i djelovanje itd. onda za ostvarenje tog programa treba vremena, pažljivog odabiranja prioriteta u pojedinim fazama i naravno novca. Priliv tog novca u ovom trenutku uvelike ovise o spremnosti ulagača da kupuju američke vrijednosnice.

Iskorištavanje željenih prirodnih bogatstava, čak ako SAD-e dobije kontrolu nad njima, traži jako dugo vrijeme i ogromna sredstva uz velike rizike. Novac uložen u rat i obnovu Iraka nije vraćen, te je trošak pao na porezne platiše SAD-a.

Stalni sukobi Trumpa i njegove administracije sa saveznicima oko gospodarstva, financija i sigurnosti, koji idu do razine ismijavanja i vrijeđanja, su kontraproduktivni, ako od njih očekuje podršku u financiranju (kupnjom duga) i provedbi (otvaranje tvornica) njegovog programa. Pogotovo u situaciji kad se mnoge zemlje – posebice BRICSA – zbog političkih ili gospodarskih razloga udaljavaju od Amerike.

Kinezi svoj svoj stogodišnji plan izrastanja u globalnu silu provode sustavno, s mnogo strpljena, ne izazivajući nepotrebne otpore dok situacija nije zrela za konfrontaciju, stvaraju savezništva koja im u određenom razdoblju odgovaraju. Izbjegavaju istovremeno se sukobljavati sa više protivnika u isto vrijeme.

Biti će tu još mnogo geopolitičkog preslagivanja na svjetskoj sceni svi će tražiti saveznike i nije ih pametno nepotrebno odbacivati. Npr. Putinu nije prijetnja bio NATO, ni zapadna Europa, slabo naoružana, koja je s njim uvelike trgovala i davala mu sve počasti. On ima dva neprijatelja demokraciju, bilo gdje, a posebno na svojim granicama koju rusko stanovništvo može poželjeti i Kinu koja ima pretenzije na ruski teritorij na Dalekom istoku.

Kao što se Kina približila SAD zbog straha od Sovjetskog saveza, sada Rusi imaju priliku približiti se SAD-u, zbog straha od Kine koristeći “specijalne odnose” Putin / Trump. Trump prisiljava Ukrajinu da preda Donbas Rusiji, kako bi Putin kod kuće mogao bar donekle opravdati katastrofalne posljedice svog avanturizma koji je očekivano kratku “specijalnu vojnu operaciju” amaterski sproveo i pretvorio je u dugotrajni rat i sankcije Rusiji. Za uzvrat bi američke kompanije dobile unosne poslove u Rusiji, ali i Ukrajini. Ako u ovom scenariju ima nešto istine onda je razumljiva poruka kineskog ministra obrane Dong Juna ruskom kolegi kako bi dvije zemlje trebale “ojačati stratešku koordinaciju”, koja je upućena neposredno nakon sastanka ukrajinskih i ruskih pregovarača pod sponzorstvom SAD-a o završetku rata.

Za nekog tko radi u korist svoje štete kaže se da sam sebi puca u nogu. Čini se da Trump – rušeći povjerenje i stvarajući neizvjesnost kaosa – sam sebi puca u dolara. Zato je je naslov ovog članka inspiriran nazivom špageti vesterna Un dolaro bucato – dolar s rupom ili probušeni dolar.

Može biti da su dva govora u Davosu ove godine označile početak kraja. Trumpov sa standardnim vrijeđanjem, ponižavanjem i hvalisanjem – koji je izrečen bez one žestine iz predizbornih kampanja, već smušeno, pogubljeno, frfljajući tihim glasom uz brkanje pojmova i govor kanadskog premjera Marka Carneya – staloženog, jasnog, retorički vještog koji je na visoko kulturnoj razini poručio svijetu dosta je kaosa i tiranije, recimo siledžiji ne.